【教育費を新NISAで・2025年4月】ついに元本割れ。マイナス圏に突入した!

pataco

ぽてとっ子

1人1千万円はかかると言われている教育費

我が家は新NISAで月4万円を運用中です。

最近は小学生からの習い事、特に学習塾などについて書いたブログが目に入ってしまい不安にかられています。

高すぎて現実とは思えないんだが、、、

株価が好調で教育費も地道に増えてきている今。それでも足りない気がしてて怖いです。

目次

ぽて家では教育費に月4万円(2人分)を捻出しています。

新NISAで他の積み立てと一緒にしているので、月一で公開している新NISAの記事の内容(月14万円の積み立て)に含まれています。

新NISAで積み立てている14万円のうち、4万円を将来、教育費として使うよーということです。

残りの10万円は老後資金・旅行費用として使う予定です。

新NISAで14万円を積み立てていて、そのうち4万円が教育費になる予定な我が家。

教育費がどのくらい貯まったか分かりにくいので、投資している比率4:10で総額から損益までざっと分けて目安を出しています。

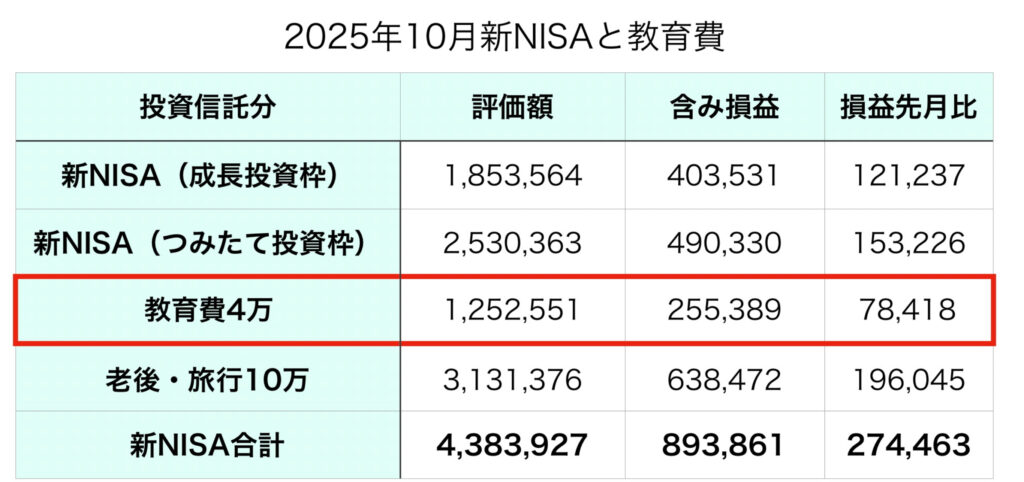

2025年10月の教育費はこうなりました

新NISAで教育費を積み立てて1年10ヶ月

評価額 1,252,551円

含み損益 893,861円

損益の先月比 +274,463円

過去最高の上昇幅でした✨

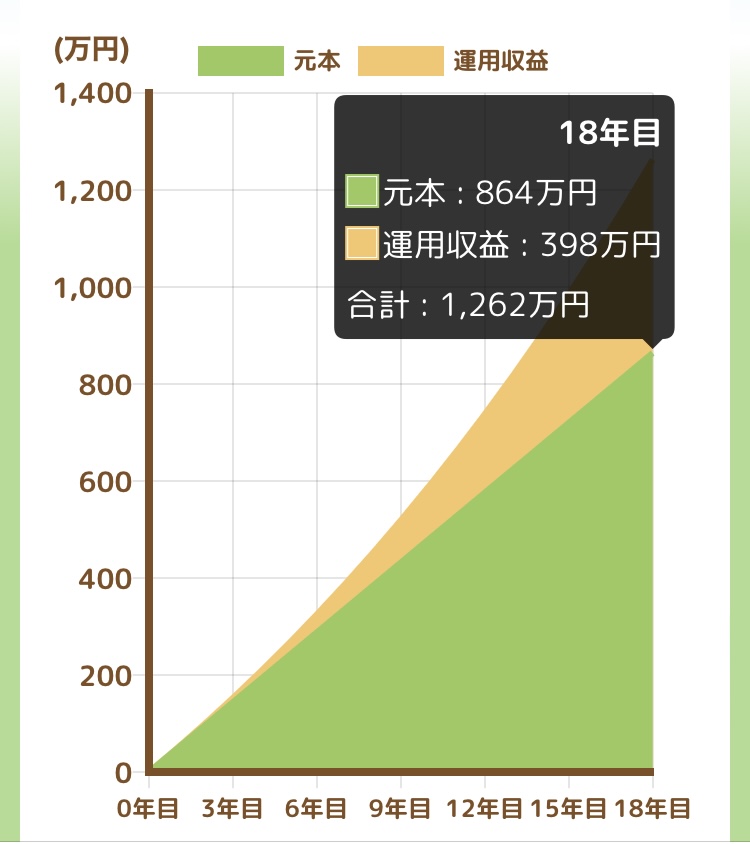

一応、がむしゃらに積み立てるばかりじゃなく目標を設定しています。

2042年(積み立て開始から18年後)までに評価額1,262万円にすることが目標。

金融庁のシミュレーターで計算してみました。

月4万円✖️18年間、利回りは4%を想定

評価額▶︎ 1,262万円

評価損益▶︎ 398万円

元本▶︎ 864万円

総額だけ見ると無理かもと思いましたが、現に他の投資たちは成長しているので達成可能だと思っています。

ジュニアNISAなんて4年ですでにプラス100万円です(最近の株価好調のおかげ)

目標は1,262万円と大きいのですが、今月はどこまで進んだのでしょうか?

毎月の積み立て額 ▶︎ 4万円

積み立てる期間 ▶︎ 18年間

総額目標

▶︎1,262万円

損益目標

▶︎プラス400万円

1人あたり

▶︎ 631万円

ざっくりこんな感じで考えています。

1人631万円あれば大学費用にはなるでしょう。あわよくば塾代も補填できるかな、、、?

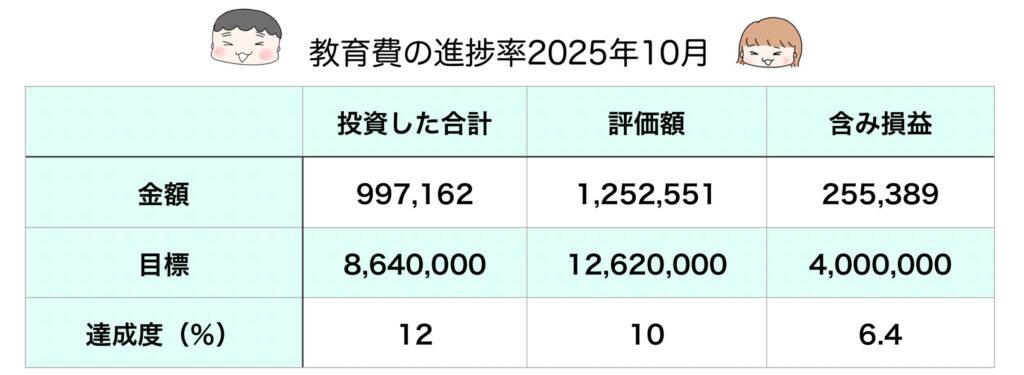

2025年10月の進捗率はこんな感じでした

投資した額 997,162円

達成度12%

評価額 1,252,551円

達成度10%

含み損益

含み損益 255,389円

達成度6.4%

今月もちょっとずつ増えています。

特に損益の上がり幅が4.4%から6.4%になり、株の評価額が上がっているんだなという感じです。

教育費を新NISAで運用したいという方はまず証券口座開設から。

まだ証券口座を持っていないならハピタスを経由して開設するとかなりお得です。

教育費は学資保険より断然、新NISAで運用した方がいい(あくまでぽて子は、、です。)

少しでもお小遣いを増やしたいので、証券口座やクレカ、楽天でのお買い物などハピタスを経由できるものはなんでもしています。

特におすすめなのは証券口座とクレジットカード

ポイントがたくさん貰えますよ✨

証券口座やクレカはハピタスを経由してポイントはお小遣いに!

ポイントは時期によって変動するので注意⚠️

11月現在はこんな感じ↓

SBI証券

16,000円分のポイント

※iDeCo開設は5,000円分のポイント

三井住友カード

11,000円分のポイント

楽天証券

15,000円分のポイント

楽天カード

9,000円分のポイント

証券口座やクレジットカードは高ポイント

初めての発行でしか貰えないので、まだの方はぜひ!

クリックでハピタスへ

証券会社はたくさんありますが、手数料が安くて使い勝手の良いネット証券がオススメ!

SBI証券か楽天証券なら間違いないと思っています♪

今までで1番成績の良かった10月。

投資した額も100万円に近くなり、損益はプラス25万円でした。

10年近く続けてきた旧NISAに比べるとインパクトが薄い額だけど、月4万と少ないし(新NISAで投資している額に比べたらね。4万円は大金です)、株も上がり始めていた2024年から始めた割には頑張っているのでは?

日経平均が5万円台になり、米国株式も下がると思っていたら上がってウハウハ。

新規投資はせず積み立て分だけを続けて、暴落がきた時に買い増せるように大人しくできました。

巷では金投資が加熱していて、積み立てでも現物(ジュエリー)でも買った方がいいのか?という気持ちになりましたが抑えましたよ。

上昇している時は買い時ではないですよね。

これから暴落が来るかもと思っているなら米国債権を買っておくといいという意見もみましたが、時すでに遅しのようです。

全く遅いというわけではなく、旨みは少なくなるけどまだアリじゃないか?という感じのよう。

一応、調べてみるか、、、と思ってますが、時間がなくてまたスルーする予感です。

来年になれば仕事を辞めて、投資の勉強に充てる時間もできそう。

それを楽しみに日々、仕事を頑張っています。

毎日、仕事に行って家事育児して偉い!うまく回せてなくて落ち込む日々なので、無理矢理でも自分で自分を褒めておきます。時短だけどね。

特定の投資を勧めているわけではありません。

投資は自分の納得した方法と、金額で無理のない範囲でね!