【教育費を新NISAで・2025年9月】ジュニアNISAも公開。学資保険にしなくて良かった

pataco

ぽてとっ子

ぽて家は子どもが2人。まだ小さいですがこれからかかってくる教育資金について考えると不安。

大学まで行くとしたら塾代も合わせて結構な金額がかかります。奨学金は結局返さなきゃ行けない借金なので借りさせたくありません。

今のうちからコツコツ貯めなくては!と思っています。

ぽて家はファイナンシャルプランナーさんに子ども2人の教育資金をシミュレーションしてもらったことがあるのですが、、。

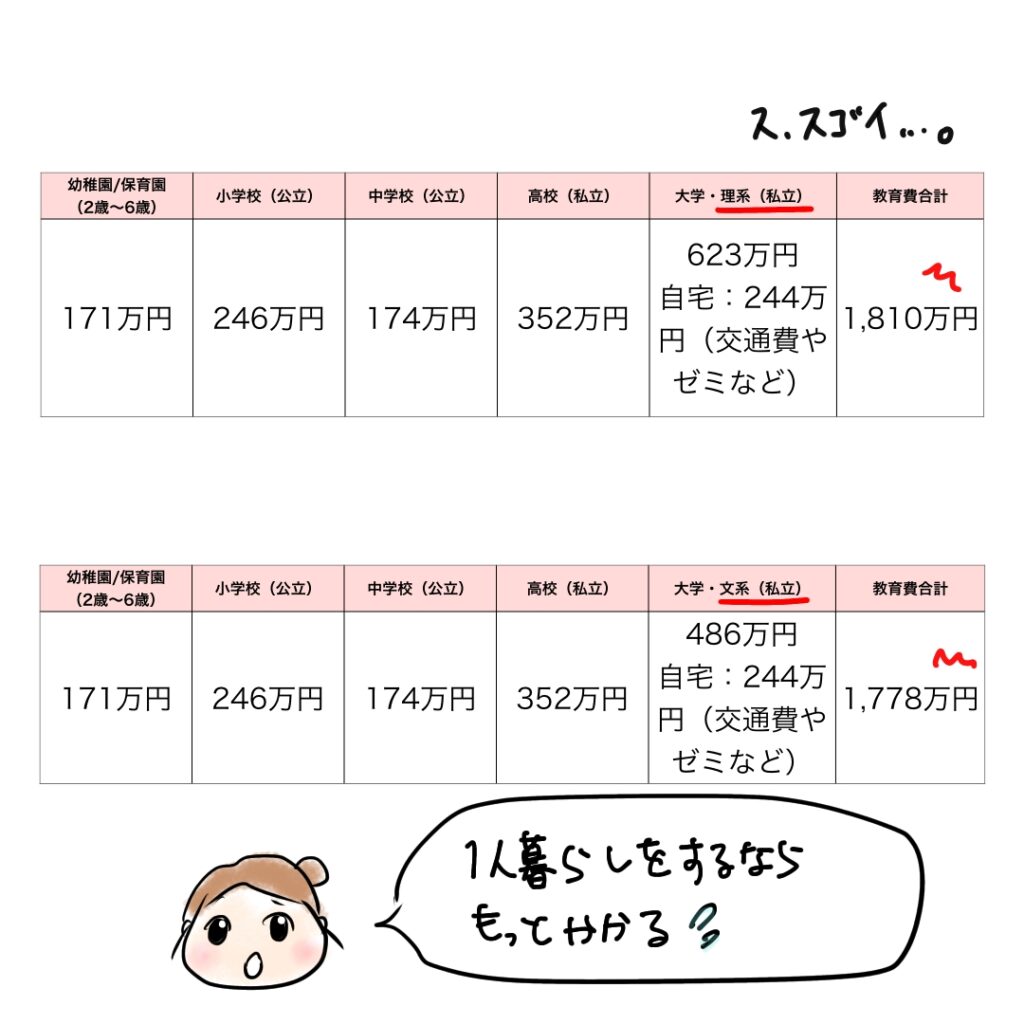

なんと子ども1人あたり一千万かかるとのこと。

そ、そんなに!そりゃあ少子化にもなるわけだ。一千万なんて貯金できるわけがない。しかも2人だと倍の二千万。正気ですかと言いたくもなる数字、、。日本正気ですか!?

驚くぽて子とナゲット(夫)に、ファイナンシャルプランナーさんは

「これは一気にかかるわけでなく幼稚園から大学までのなので都度支払うものだから貯金として一千万が必要なわけではないんですよ」

と教えてくれましたが、、。イヤイヤでも結構かかりますね。と心の中で思いました。

しかも、これ全部国公立の場合です。

全部私立だと1人で2千万だそうですよ。子供2人でよんせんまん、、。

ぽて家がしてもらったシミュレーションは中学まで公立で大学から私立というパターンです。

今はまだ全然どうなるか分からない教育費ですが、国公立は無理だった場合、国公立と私立では学費の差が大きいので大学が私立っていうのは想定しておく必要があると思っています。

↓さらに理系と文系では学費が違うので両方でシミュレーションしてもらいました↓

大学は学費以外にもいろんな諸費用が多いですね。遠方の大学で1人暮らしや寮に入ることになったら仕送りが月に10数万円としてプラス150万〜200万はかかりそうです。

それに、、中学や高校でも塾によってはもっとお金がかかってきます。塾に行かない中高生なんていませんよね。

教育資金の貯め方として多い学資保険ですが、ぽて家は学資保険はやめた方がいいと思っています。

なぜならぜんぜん増えないし、月々の固定費が増えて家計を圧迫する可能性すらあるからです。

そんな学資保険。大体月に1〜2万円を払うパターンが多いようです。

満期になった時の返戻率は103〜110%が一般的。

0歳〜18歳まで毎月2万円を掛けるとしたら総額432万円を払うことに。満期になったら445万円〜475万円です。

18年間で13万〜43万円しか増えない、、、。

子ども1人あたり1000万円〜2000万円かかるのに13万、多くても43万円なんて焼石に水ですよね。

なのでわざわざ学資保険で教育費を貯めなくてもいいと思っています。

学資保険だとお金がほとんど増えず、子ども1人にかかると言われている一千万〜二千万を用意するには心細いです。

ぽて家は1人当たり月に2万円を子どもの教育費として捻出しています。総額は432万円。とりあえずこの432万円は大学費用にするつもりです。

※中学校や高校にかかるお金は別に考えています。

432万円だと私立の大学だと足りませんし、遠方の大学で親元を離れて一人暮らしをするとなるとさらにお金がかかります。

なのでぽて家は432万円+αになることを目標にNISAでコツコツ投資をして用意しています。

上の子はすでにジュニアNISAを開設していて、下の子も開設予定です。ただ、ジュニアNISAは2023年までの制度なので今年まで!

来年からは新NISAが始まるのでそちらで用意していこうと考えています。

6〜7年前からNISAを始めていたので教育費を投資で用意することにそんなに不安はありません。ただ、やっぱり投資という以上は減るリスクもあるのでリスクが少ない方法を選んでいるつもり。

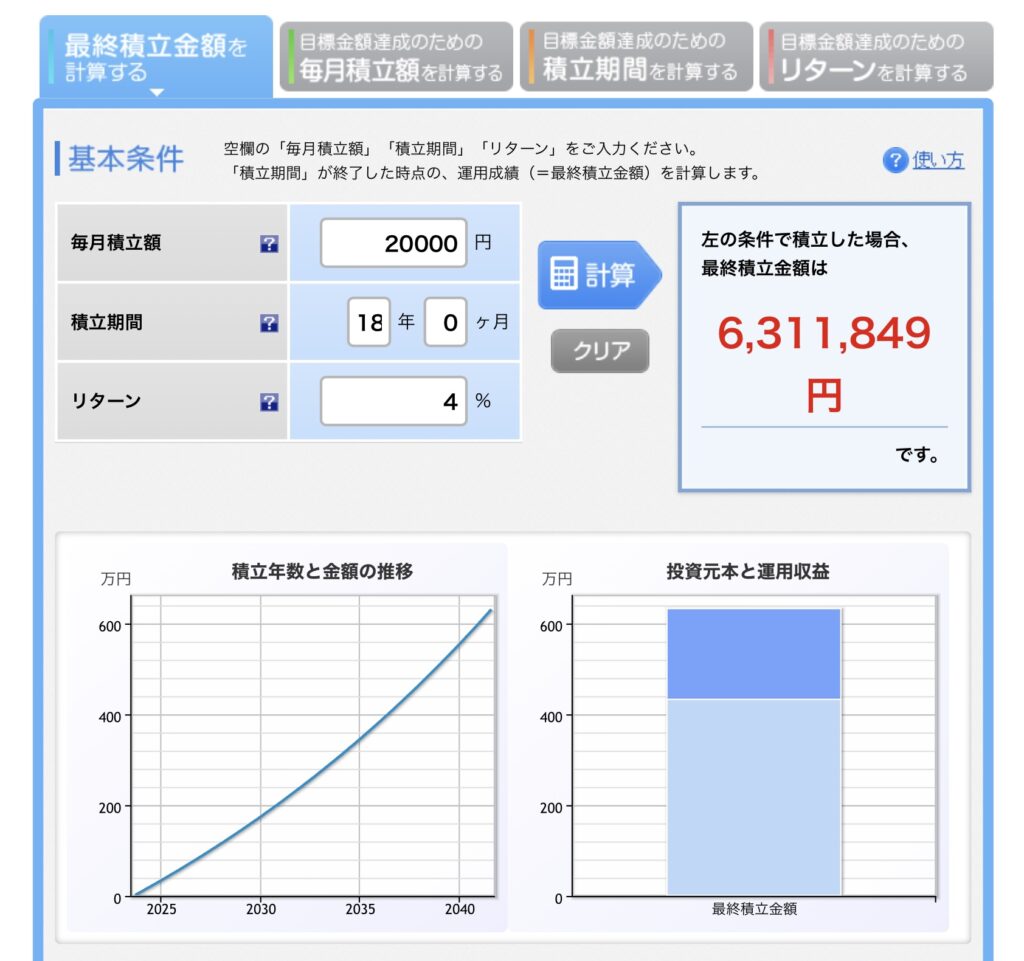

具体的には月に2万円をインデックスファンドに積立投資。利回りは4%で考えています。

月2万円を18年間投資すると18年後には6,311,849円になっています。元本が432万円なので+1,991,849円と約200万円のプラスに!

これからどんな感じで増えていくか(減ることも)公開していくのでよかったら見てください。

できるだけ教育費は用意して望むことは叶えてあげたいけど、できること(お金)には限りがある。ということを子どもにも知ってもらいたい。

ある程度大きくなったら「ウチで教育費として用意しているお金はこれだよ」と子どもにも伝えて、どこにどれだけ使うか子どもにも考えてもらいたいなぁと。

例えば留学したからお金が足りなくて私立の大学に行けない、とかにならないようにしたいので教育費の掛けどころは考えていきたいです。

国立の大学なら学費が安いから遠くの大学でも生活費を援助できるよ。でも、私立に行きたいなら自宅から通える範囲にしてね。とか。

どうしても遠方の私立に行かないと叶えられない夢があるとかあれば、なんとかできるような解決策を子どもと一緒に考えたいと思っています。私立の医学部とかも学費が恐ろしいですよね。何千万単位です、、。

いかがだったでしょうか?ぽて家は投資信託(インデックスファンド)で教育資金を用意しています。投資なのでリスクもありますがそれを加味した上で大丈夫な可能性が高いと思っています。もちろん様子を見ながらですがしばらくは投資信託で教育資金を運用していくつもりです。

教育費は大きな額なので用意するのは無理かも、、。と思ってしまいますがコツコツ続けることと、早目に用意し始めることができれば何とかなりそうです。

総額を見ると心が折れそうになるけどコツコツ頑張っていきます!