【教育費を新NISAで・2025年5月】元本割れから回復と近況(ベビーくもん)

pataco

ぽてとっ子

1人1千万円はかかると言われている教育費

我が家は新NISAで月4万円を運用中です。

8月分は忙しくて計算したものの、記録に残すことができず。9月分から(もう10月も後半ですが、、)の公開です。

1人目はジュニアNISAに間に合ったので開設。今回はそちらも公開しようと思います。

目次

ぽて家では教育費用に月4万円(2人分)を捻出しています。

新NISAで他の投資と一緒にしているので月14万円の積み立てになっていますが、そのうち4万円分が教育費となる計算です。

14万円のうち10万は老後資金・旅行費用にするつもりです。

新NISAの合計をを教育費4万円、老後資金・旅行費用10万円で分けます。

単純に4:10にするだけ。

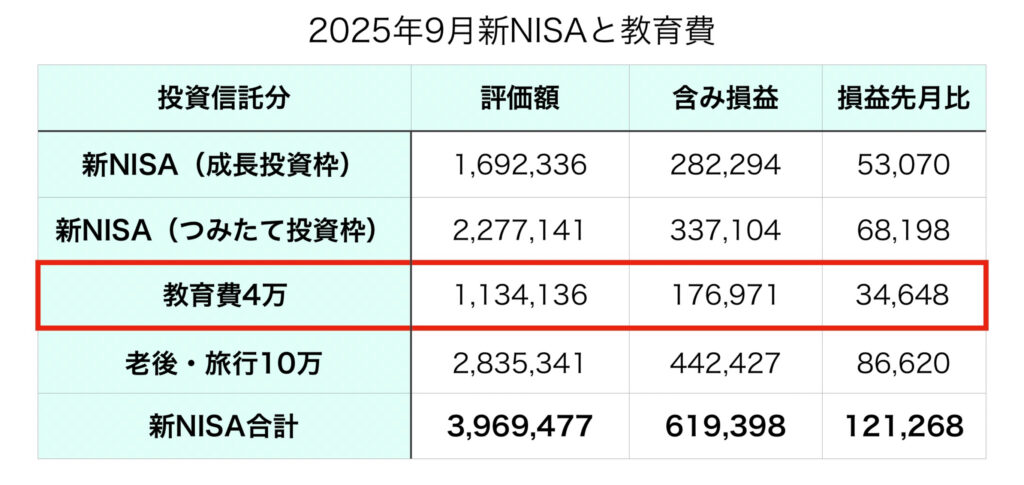

新NISAで教育費を積み立てて1年9ヶ月

評価額▶︎1,134,136円

含み損益▶︎176,971円

損益の先月比▶︎プラス34,648

ちょっとづつ増えてますね。

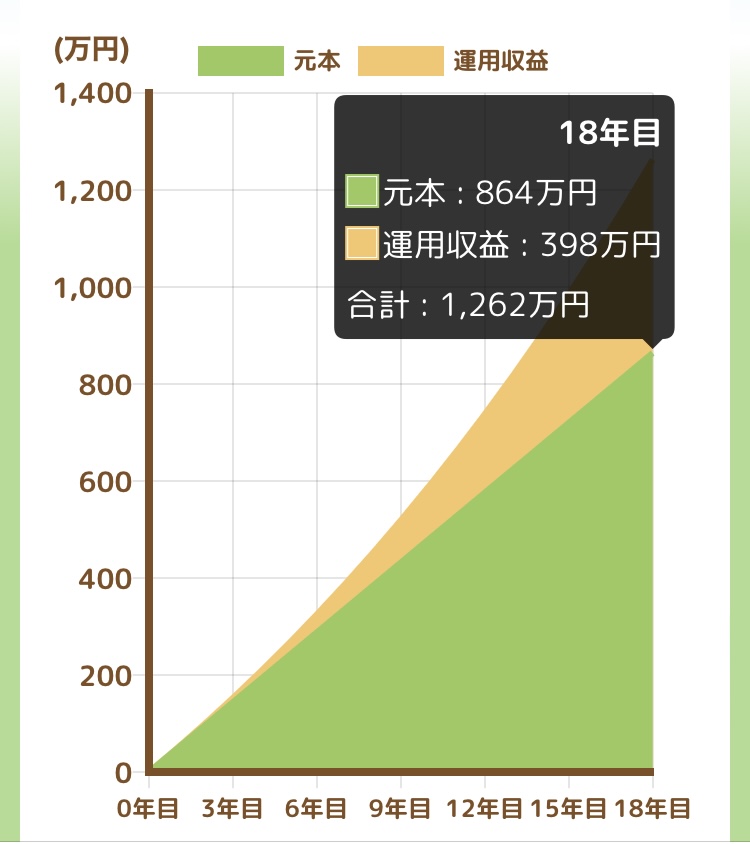

月4万円の積み立てで2042年(積み立て18年)で評価額1,262万円にすることが目標です。

金融庁のシミュレーターで計算するとこんな感じ

月4万円✖️18年間

評価額1,262万円

評価損益398万円

元本864万円

この通りに行くか分からないけど、いけそうな気がする。

目標は1,264万円と大きいですが今月はどこまで進んだのでしょうか?

毎月の積み立て額 ▶︎ 4万円

積み立てる期間 ▶︎ 18年間

総額目標

▶︎1,262万円

損益目標

▶︎プラス400万円

1人あたり

▶︎ 631万円

利回りは4%を想定

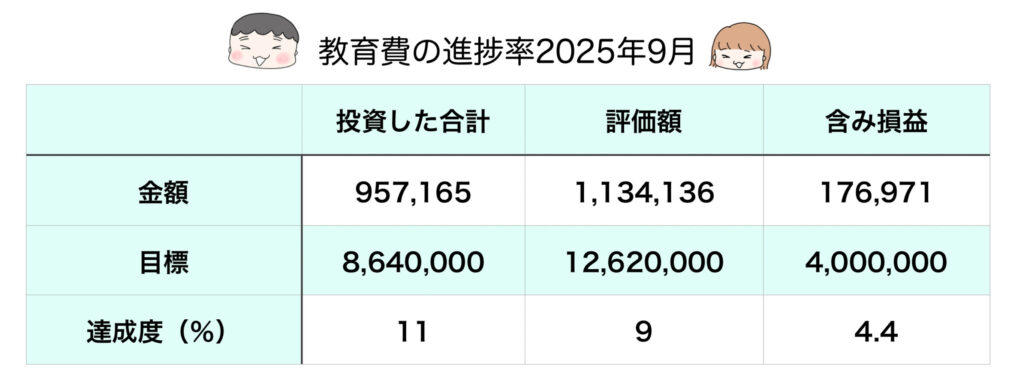

2025年9月の進捗率はこんな感じ

投資した額▶︎957,165円

達成度11%

評価額▶︎1,134,136円

達成度9%

評価損益▶︎

含み損益▶︎176,971円

達成度4.4%

ちょっとずつ確実に増えております。

上の子が産まれた時はジュニアNISAの申し込みができたので、学資保険をするよりはと開設。

2年間で158万円を投資しました。

本当は年間80万円までだったのでピッタリ160万円にしたかったけど何故かハンパに、、。

そんなジュニアNISAの結果がこちら↓

投資した額▶︎1,586,066円

何故こんなにハンパなのか本当に謎。

評価額▶︎2,749,176円

含み損益▶︎+1,163,110円

約4年間の運用でプラス110万円越えです✨

学資保険なんて少ししか増えないし、決まった期間は支払い続ける縛りもあります。

ジュニアNISAにして良かった。

残念ながら下の子はジュニアNISAに間に合わず、証券口座すら作っていません。

今後、現行の新NISAが未成年でも開設できるようになれば、下の子も開設して投資していく予定。

新NISAを始めたいけど証券口座をまだ持っていないという方はハピタスを経由して開設するとかなりお得です。

私は少しでもお小遣いを増やしたいので、証券口座やクレカ、楽天でのお買い物などハピタスを経由できるものはなんでもしています。

特におすすめなのは証券口座とクレカ

ポイントがたくさんもらえますよ✨

証券口座やクレカはハピタスを経由してポイントはお小遣いに!

ポイントは時期によって変動するので注意⚠️

10月現在はこんな感じ↓

SBI証券

12,000円分のポイント

※iDeCo開設は5,400円分のポイント

三井住友カード

11,000円分のポイント

楽天証券

19,000円分のポイント

楽天カード

9,000円分のポイント

ハピタスへはこちらをクリック↓

証券口座はいっぱいあるけど、手数料が安いネット証券がオススメ!

SBI証券か楽天証券なら間違いないと思っています♪

株価の調子が良いこともあって順調に増えた新NISA。

4年前に投資したジュニアNISAは追加投資もせずプラス110万円になってくれました。

やはり長期投資だと含み益が増えていくんだなと実感。

子どもが産まれる前に学資保険も検討したことがあるけど、10年間積み立てても30万円しか増えません、、、。

※あくまで、私のシミュレーションです

他にも保険の保証とか付くようだけど正直不要なもの。

保険は必要ならシンプルにそれだけを契約すればいいし。子どもは医療費タダですしね。

他にも親(私)に保険をかけて万が一に備えつつ、18歳時に受け取れるような積み立て型の保険もありましたが返戻率は104〜120%くらい。

プラス数十万程度です。

それならNISAを積み立てた方が断然良い。

学資保険でなくジュニアNISAを選択して良かったなと思った結果でした。

新NISAも今は少ない含み損益ですが、まだまだこれからだと思ってます。

特定の投資を勧めているわけではありません。

投資は自分の納得した方法と、金額で無理のない範囲でね!