【5年で資産が2千万になった道のり④】お小遣い2〜5万円って少ない?

pataco

ぽてとっ子

結婚式を無事に終えることができ2人の生活がスタートしました。

1LDKのマンション。

本当は2LDKが良かったけど家賃が高くて、、。

2人暮らしだと1人暮らしだった今までとは違って、家賃や光熱費、食費など2人分だからどうやって管理していくか問題ですよね。

5年で2千万貯めるまでの道のり。

今回は家計管理方法を試行錯誤した話しです。

目次

共働きのぽて家。家計管理をどうするか3パターンで考えました。

・お互いの収入をまとめて管理。お小遣い制。

・支払いの担当を決める(家賃担当、食費担当など)。残ったお金は自分で管理。

・毎月お互いの給料から決まった額を出し合って家計分を管理。残ったお金は自分で管理。

お互いの収入をまとめて管理だとお金の流れが把握しやすく、お小遣い額もあらかじめ決められるので浪費家の夫を制御できます、、!

貯金もしやすいです。

夫は30歳で貯金0なのでできればこれにしたい。

ただ、デメリットとしてはお金に対する考え方が一緒じゃないと窮屈になってどっちかが嫌になってしまうこと。

支払い担当を決めるはどっちが何を支払うとかを決めるのが面倒。

光熱費や食費も変動するし公平にするのが難しそうで却下。

夫は1人暮らししていた時の水道や電気代を面倒だからと毎月督促が来るまで放置していた人。

クレジット払いにすれば良いのにその手続きすら面倒らしく、毎回コンビニで手数料を払って支払っていました。

手数料もだけど、コンビニに行く時間ももったいない、、、!

なので、支払い関係を任せるのは不安です。

毎月決まった額を出し合って生活費に充てる方法。

公平感があるし生活費の管理を私がすれば支払い忘れなどもないし良さそう。

決まった額を出した後のお金は各々で管理。お小遣いや貯金の匙加減が自分次第になってしまいます。

私は貯金できると思うのですが、夫の場合は全部お小遣いにしてしまいそうです。

お金を貯めるには「お互いの収入をまとめて管理。お小遣い制。」が一番。

理由も説明し夫に提案したところ即お断りされました。

嫌がるだろうなとは思っていました。やっぱりお小遣い制が嫌なようです。

自由がない感じが嫌だそう。

、、、だから貯金0なんだ。

少しムッとしましたが、逆の立場だと私もイヤだと思う。最初にいろいろ言いすぎたかなと反省。誰かに管理されるのはやはり窮屈ですもんね。

財布を一緒にするのは一緒に暮らしていくなかで価値観をすり合わせてからですね。いきなりは厳しい。

とはいえ結婚したからにはいつまでも浪費家でいられては不安です。

とりあえず夫も納得した「毎月お互いの給料から決まった額を出し合って家計分を管理。残ったお金は自分で管理。」を採用。

これだと決まった額を家に入れれば後は自由なので夫も納得。

問題は貯金ができないということ(夫が)。

そこで、私ぽて子は良い案を思いつきました。

「貯金額を最初に決める」

な〜んだそんなことと思いますよね?

しかし、夫は「いいよ〜」と!

家に入れる生活費+貯金用の金額を月初めに回収します。残った分がお小遣いです。

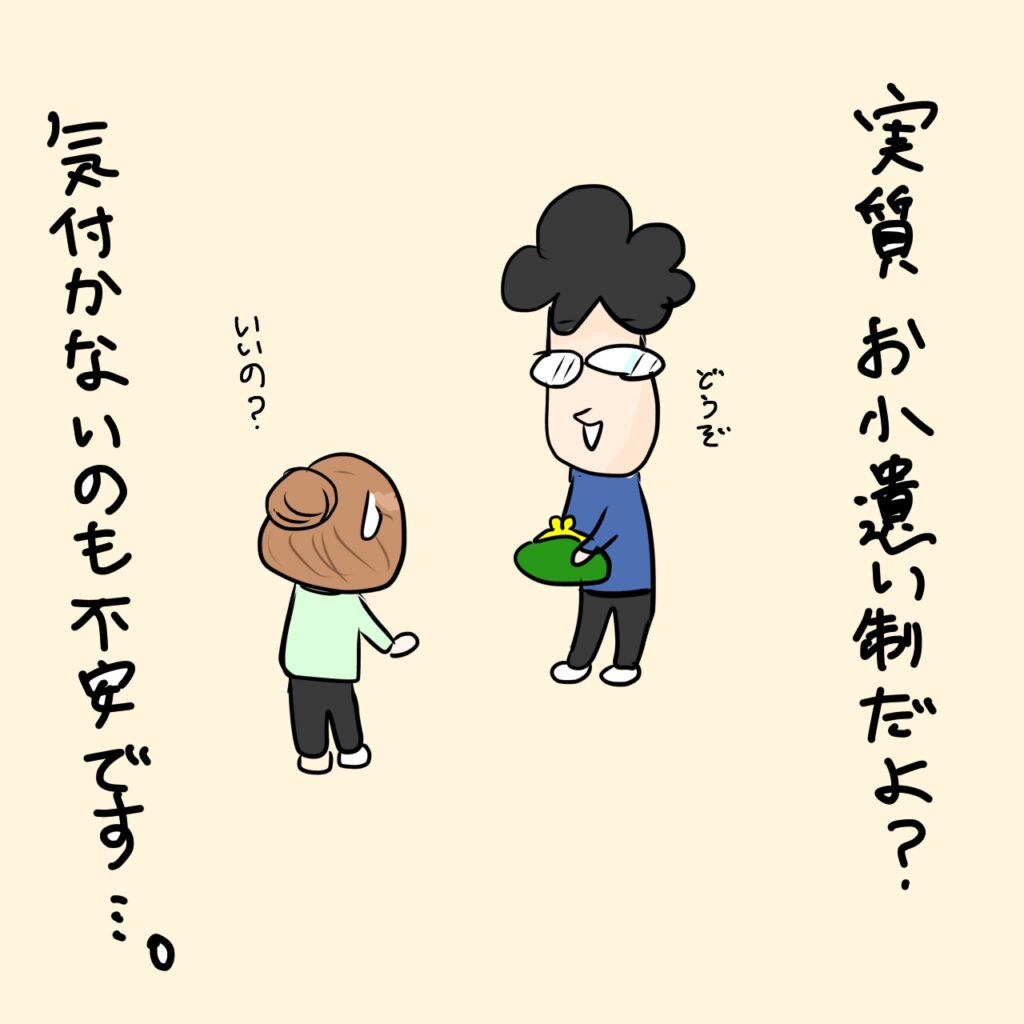

実質お小遣い制になってます、、。

このことに気づかない夫、、。大丈夫かな?

生活費と貯金分のお金を回収するとあまり残らないです。

普通のお小遣い分くらいしか残らない。浪費する分はない!

ということで、お互いが生活費と貯金額を出し合う(実質お財布が一緒)という家計管理に落ち着いたぽて家です。

これでしっかり貯金できる!とほくほくだったぽて子ですが、やはり一筋縄ではいかない。

クレジットカードというものがあることを忘れていました。

夫が生活費と貯金額を出した後の残ったお金でやりくりできるわけがなかったです、、。