9月の新NISAは変わりなし

pataco

ぽてとっ子

2024年1月から新NISAが始まりましたね。

年末年始はバタバタしており新NISAの設定を変更していなかったぽて子ですが、自動で今までのNISAの設定が引き継がれていました。

しかし、内容や金額をちょっと変更したかったので再設定。

そんなぽて家の新NISAの方針です。

これまでは毎月10万円を積立設定していましたが新NISAが始まるにあたり14万円へ増額。

増額した4万円は子供2人の教育費として今までも毎月貯金していたものです。1人2万円ですね。

1人目の子は2021年生まれでジュニアNISAが間に合ったので去年までジュニアNISAで運用。

2人目は2023年生まれ。ジュニアNISAに間に合うかと思っていたのですが2023年でジュニアNISA終了にあたり証券会社での口座開設が早めに終了(確か10月で終了していた)。

9月生まれの2人目は間に合わず開設できませんでした。

証券口座自体は開設でき投資もできるようですが利益に対して課税されてしまう、、。

課税は利益の約20%なので結構大きい。

100万円の利益が出たら20万円は税金で取られちゃう、、。

そこで新NISA!

利益に課税されません!!

投資できる額も大きくなったので月の投資額を14万円にしても余裕です。

というわけで新NISAでの投資額は今までより4万円もアップ

給料が上がったわけではなく、今まで通りの家計予算から教育費分を新NISAに回すことにしたぽて家です。

新NISAですが何を購入するか。

商品がたくさんあるので迷いますよね。

私はお金の専門家でもFPでもありませんが、投資関係の本や実際に投資をしている方のブログやYouTubeで情報収集をし、インデックスファンドをバランス良く購入することにしています。

6年前にNISAを始めたのですがこの方法で利益は出ていますよ。

株と違ってリスクが抑えられるのも私には嬉しいポイントです。

新NISAが始まるのでインデックスファンドの銘柄も整理してみました!

これまでの積立ていたインデックスファンドを見ると外国株式に偏りすぎかなと思い、日本株式を多くしてバランスを取ったつもり。

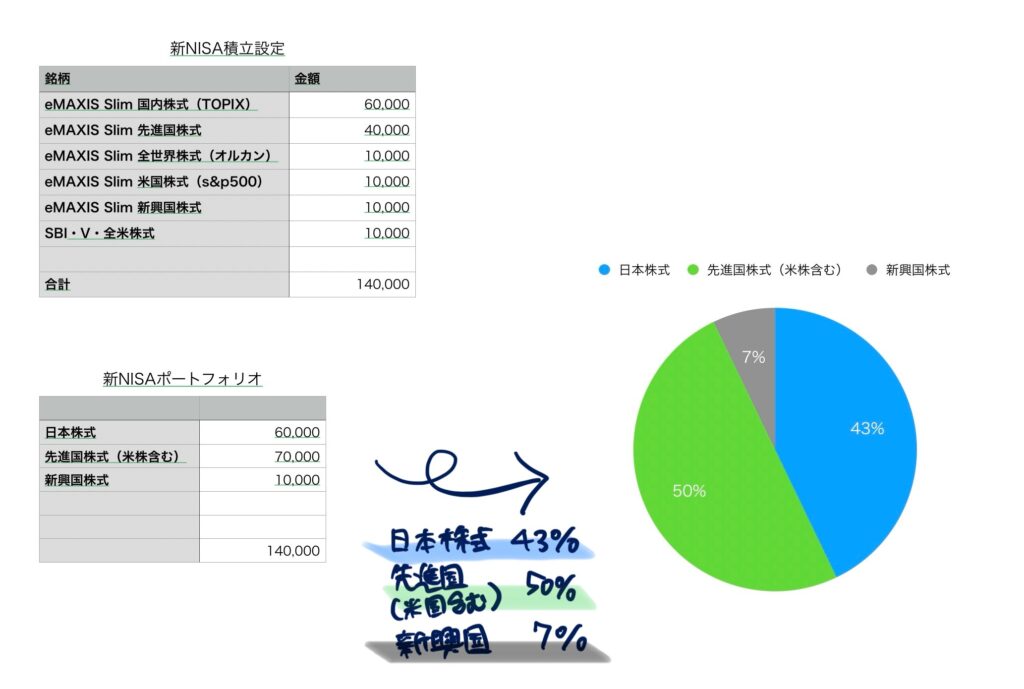

ですが、外国株式(先進国株式と新興国株式)に8万円、日本株式は6万円なので半分以上は外国株式ですね(厳密に言うとemaxis slim 全世界/通称オルカンは日本株式が5.5%入っているので日本株式は6万ちょっと)。

新興国株式はリスクが高めなので1万円のみ。後は先進国株式(ほとんど米国株式)に。

日本株式は6万円ですが今までは3万円分しか買っていなかったのでこれでも増やしました。

購入インデックスファンドの配分はこんな感じ↓↓

こちらはぽて家が実際に購入する新NISAの内容です↓↓(SBI証券です)

銘柄はほとんどコスパのいいeMAXIS Slimシリーズで統一。

積立投資枠上限の10万円とはみ出た4万円は成長投資枠で購入。

成長投資枠は株だけでなくインデックスファンドも購入できます⭐︎

買い忘れのないように積立設定をしているので毎月自動で購入されます。

NISAを始めたのは6年半前。

手続きに悪戦苦闘しながらやっと開いた証券口座。ぽて家はSBI証券。

最初は月5万円から始め、割とすぐNISAの上限額の月10万にし運用してきました。

スクショしたものを貼り付けますね。

では、今月(2024年1月)に確認した利益です↓↓

なんとプラス235万円でした!

おそるおそる始めた投資にしては上出来。

利益は変動するので減ることもありますが最近はまずまず好調。

この調子でコツコツいけば良いな〜。

・子供2人分の教育費4万円も新NISAで

・トータル月14万円をインデックスファンドで運用

・ポートフォリオはざっくり日本株式インデックス4:外国株式インデックス6

ぽて家の新NISAは月14万円をインデックスファンドで運用します。

旧NISAより投資できる枠が大きくなったので子供2人分の教育費4万円も新NISAで運用。

ポートフォリオはざっくり日本株式インデックス4:外国株式インデックス6です。

若干外国株式が多めですが、以前より日本株式を増やしてみた。

バランスを取ろうと思ってのことですが、最近の日本株式市場が好調なので影響されているのかも、、。

とりあえずこの設定で様子を見ていきたいと思います。

教育費はお金がかかるのでぜひ増えていただきたい!